1、簿記の意味、目的

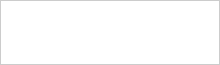

企業は当然として、個人事業者であっても、事業を運営する経営者は定期的に経営計画を立て、それを達成するために合理的な経営活動を行っています。

また、この経営者の経営活動の成果を適時に把握し、経営計画の見直しを行っています。

ここで経営者が経営活動の成果を適時に把握する手段が必要となりますが、簿記は企業又は個人事業の経営活動を帳簿に記録することによって、日々これらの経営活動の成果の把握に役立つシステムとされています。

つまり、簿記は、経営者にとって、その事業に係る経営情報を入手するための一手段ということができます。

簿記は長い歴史の中形成された経営活動を記録計算するための技術ですが、独特の考え方、構造を持っています。

簿記初心者にとって難しいと感じるのは、この独特のシステムがあるからだと考えています。

通常の意味での簿記は、複式簿記のことをいいますが、複式簿記とは次のように表現されます。

複式簿記とは、取引の二面性に着眼して、全ての簿記上の取引を、資産、負債、資本、費用又は収益のいずれかに属する勘定科目を用いて、借方(左側)と貸方(右側)に同じ金額を記入する仕訳と呼ばれる手法により記録してゆき、貸借平均の原理に基づいて組織的に記録・計算・整理する方法をいいます。

2、簿記の目的

簿記の目的は、主に、次の3点があげられます。

① 日々の財産の変動を記録することにより、企業又は個人事業の財産管理に役立てる

② 一定期間における経営成績を明らかにする

③ 一定時点における財政状態を明らかにする

①の目的は、情報の提供対象者が経営者、従業員等の企業内部の者であるのに対し、②③の目的は、情報の提供対象者が企業内部の者は当然として、企業外部の者にも提供されることになります。

企業外部の者とは、潜在的な投資家、金融機関その他債権者、税務当局等があげられ、通常、企業又は個人事業者はこれらの者に一定期間の経営成績と一定時点の財政状態を報告しています。

3、簿記の基礎概念-貸借対照表

簿記の目的で記載した財政状態とは、企業が保有する財産(資産)と企業が負担する債務(負債)、企業の持ち分を意味する純財産(純資産)のバランスを意味しています。

たとえば、企業等が保有する資産が多く、企業等が負担する負債が少ない場合、純資産の金額が大きくなり、優良企業ということを意味することになります。逆に、企業等が保有する資産が少なく、企業等が負担する負債が多い場合、純資産の金額が小さくなり、危機的な企業ということを意味することになります。

この財政状態を明らかにする複式簿記上の計算書類を貸借対照表といいます。

貸借対照表は、資産と負債、純資産が対象表示されています。

資産とは、企業又は個人事業者が所有する現金、商品、備品などの物品と、将来金銭等で受け取ることができる債権などをいいます。

つまり、価値ある財産及び将来の財産となるモノの事を資産といい、当該区分に分類されます。

資産の具体例を示すと、次のようなものがあります。

| 資産の名称 | 具体的な内容 |

| 現金 | 硬貨、紙幣など |

| 売掛金 | 商品を掛けで販売した時の未入金の債権 |

| 未収金 | 商品販売以外の事由により生じた未入金の債権 |

| 有価証券 | 株式、国債、投資信託など |

| 商品 | 販売する目的で保有する物品 |

| 貸付金 | 他人に金銭を貸し付けた時の未回収の債権 |

| 建物 | 店舗、事務所、倉庫などの建築物 |

| 車両運搬具 | 普通自動車、軽自動車、フォークリフトなど |

| 備品 | 使用する目的で保有するパソコン、机、椅子、棚など |

| 土地 | 店舗、事務所、倉庫などの建築物の敷地又は更地 |

次に、負債とは、企業が将来金銭等で支払うことになる債務などをいいます。

つまり、将来負担となる債務の事を負債といい、当該区分に分類されます。

負債の具体例を示すと、次のようなものがあります。

| 負債の名称 | 具体的な内容 |

| 買掛金 | 商品を掛けで仕入れた時の未払いの債務 |

| 未払金 | 商品購入以外の事由により生じた未払いの債務 |

| 借入金 | 他人から金銭を借り入れた時の未返済の債務 |

最後に、純資産とは、企業又は個人事業者が事業開始のために拠出された元手と企業等が経営活動の結果稼いだ利益のことをいいます。

つまり、企業又は個人事業者自身の持ち分(純財産)のことを意味します。

よって、純資産の金額が大きい場合、その企業は拠出元本が大きいか、収益性が高い優良企業ということを意味することになります。

純資産は、下記の等式のように、企業が保有する財産(資産)と企業が負担する債務(負債)の差額として求められます。

資産-負債=純資産……純資産等式

このように、純資産が企業又は個人事業の持ち分を意味することから、企業又は個人事業自体の価値としての指標とされることがあります。

時に、この等式は貸借対照表の様式に習い、下記のように変換することができ、複式簿記においてこの関係を利用しています。

資産=負債+純資産……貸借対照表等式

貸借対照表の様式

4、簿記の基礎概念-損益計算書

簿記の目的で記載した経営成績とは、企業が一定期間において獲得した利益(又は損失)を意味しています。

一定期間とは、企業又は個人事業者の利益の計算期間(会計期間)のことを示し、通常は一年間を意味します。

たとえば、企業等の持ち分を示す純資産が、会計期間の初め(期首)から会計期間の終わり(期末)までで増加した場合、企業等は利益を獲得したことになります。逆に、企業等の純資産が、期首から期末までで減少した場合、企業等は損失を生じたことになります(財産法)。

期末純資産-期首純資産=当期純利益(マイナスは、当期純損失)

企業等が一定期間に獲得した利益を当期純利益といい、一定期間に生じた損失を当期純損失といいます。

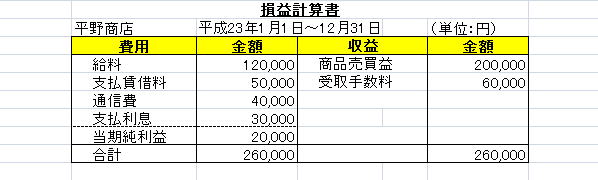

この経営成績を明らかにする複式簿記上の計算書類を損益計算書といいます。

損益計算書には、収益と費用が対象表示されています。

収益とは、企業又は個人事業の経営活動の結果として純資産が増加する原因となるものを言います。

収益の具体例を示すと、次のようなものがあります。

| 収益の名称 | 具体的な内容 |

| 商品売買益 | 商品の売価と仕入原価との差益 |

| 受取手数料 | 物品売買などを仲介(紹介)したことにより受取った手数料 |

| 受取賃貸料 | 土地、建物を賃貸したことによって受取った使用料 |

| 受取利息 | 預金や貸付けにより受取った利息 |

これに対して、費用とは、企業又は個人事業の経営活動の結果として純資産が減少する原因となるものを言います。

費用の具体例を示すと、次のようなものがあります。

| 費用の名称 | 具体的な内容 |

| 給料 | 従業員に支払った給与、賞与 |

| 租税公課 | 収入印紙代、固定資産税などの税金又は会費 |

| 広告宣伝費 | 新聞、雑誌への広告掲載又はチラシ折込みに対して支払った代金 |

| 通信費 | 電話料金、切手代、はがき代 |

| 旅費交通費 | 電車賃、バス代、タクシー代 |

| 水道光熱費 | 電気代、ガス代、水道代 |

| 支払手数料 | 物品売買などを仲介(紹介)してもらったことにより支払った手数料 |

| 支払賃借料 | 土地、建物を賃借したことによって受取った使用料 |

| 消耗品費 | 事務用、消耗品費、10万円未満の固定資産など |

| 支払利息 | 金銭の借入れにより支払った利息 |

| 雑費 | 上記の費用に該当しないもの |

このように収益と費用を示すことのように、純資産の増減する原因とあわせて、企業等の経営成績である当期純利益(損失)を明らかにすることができます。

よって、次のような等式が成り立ちます。

収益-費用=当期純利益(マイナスは、当期純損失)

このように収益と費用とを比較して当期純利益を計算する方法を損益法といい、複式簿記上ではこの方法で企業等の損益計算をします。

また、この等式は損益計算書の様式に習い、下記のように変換することができ、複式簿記においてこの関係を利用しています。

費用+当期純利益=収益……損益計算書等式

損益計算書の様式

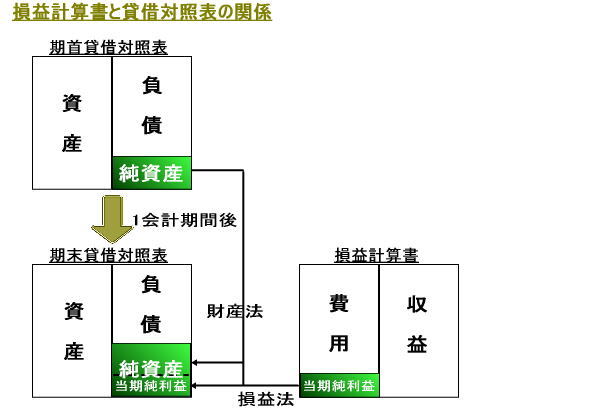

5、簿記の基礎概念-損益計算書と貸借対照表の関係

損益計算書で収益と費用の差引として計算された当期純利益と貸借対照表の期末と期首の純資産の差額で計算された当期純利益は一致します。

これは、複式簿記では簿記上取引の二面性に着目し、貸借対照表の純資産の増加原因を収益として、貸借対照表の純資産の減少原因を費用として記録することにより当期純利益を計算するからであり、それは損益計算書において行っているからです。

その後、当期純利益又は当期純損失の金額だけ純資産を増加又は減少させています。